皆様はもし親御様が認知症などにより、ものごとを判断する能力が十分でなくなった時、どのような問題が起こるかご存じでしょうか?認知症などでそういった能力を失ってしまった場合、契約・遺言などの多くの法律行為ができなくなります。また、銀行では預金口座からの出金を停止する措置をとられる可能性があります。このような不測の事態に備える対策として注目されているのが「家族信託」です。

家族信託では、親族など信頼できる人に自分の財産の管理を託し、資産の凍結を回避することが出来ます。また、相続対策としても活用でき、対象となる財産を自由に定めることができるほか、孫の代にわたる資産承継まで計画できるなど、他の相続対策では不可能だった対策もできるようになります。今回はそんな「家族信託」について仕組みや手続きの流れなどをご紹介していきます。

この記事は富山県・石川県で不動産売買・仲介業を行うオスカー不動産が記事を執筆しております。

家族信託とは?

家族による財産管理方法

家族信託とは、財産管理の方法の一つで、自分で財産を管理できなくなったときのために、自分の財産の管理をする権限を家族に与えておくことをいいます。たとえば、所有者である親が認知症になってしまったり、介護が必要になってしまい自分で財産を管理できなくなってしまった場合でも、子どもが親のために、信託された財産の管理、運用、処分をすることができるようになります。家族信託では、遺言書や後見制度の代わりとして利用したり、遺言書や後見制度と合わせて利用したりすることで、より自由度の高い財産管理をおこなうことが期待できます。また、家族間での管理手段となるため、高額な報酬が発生することはなく、誰でも利用しやすい仕組みといえます。

家族信託の仕組み

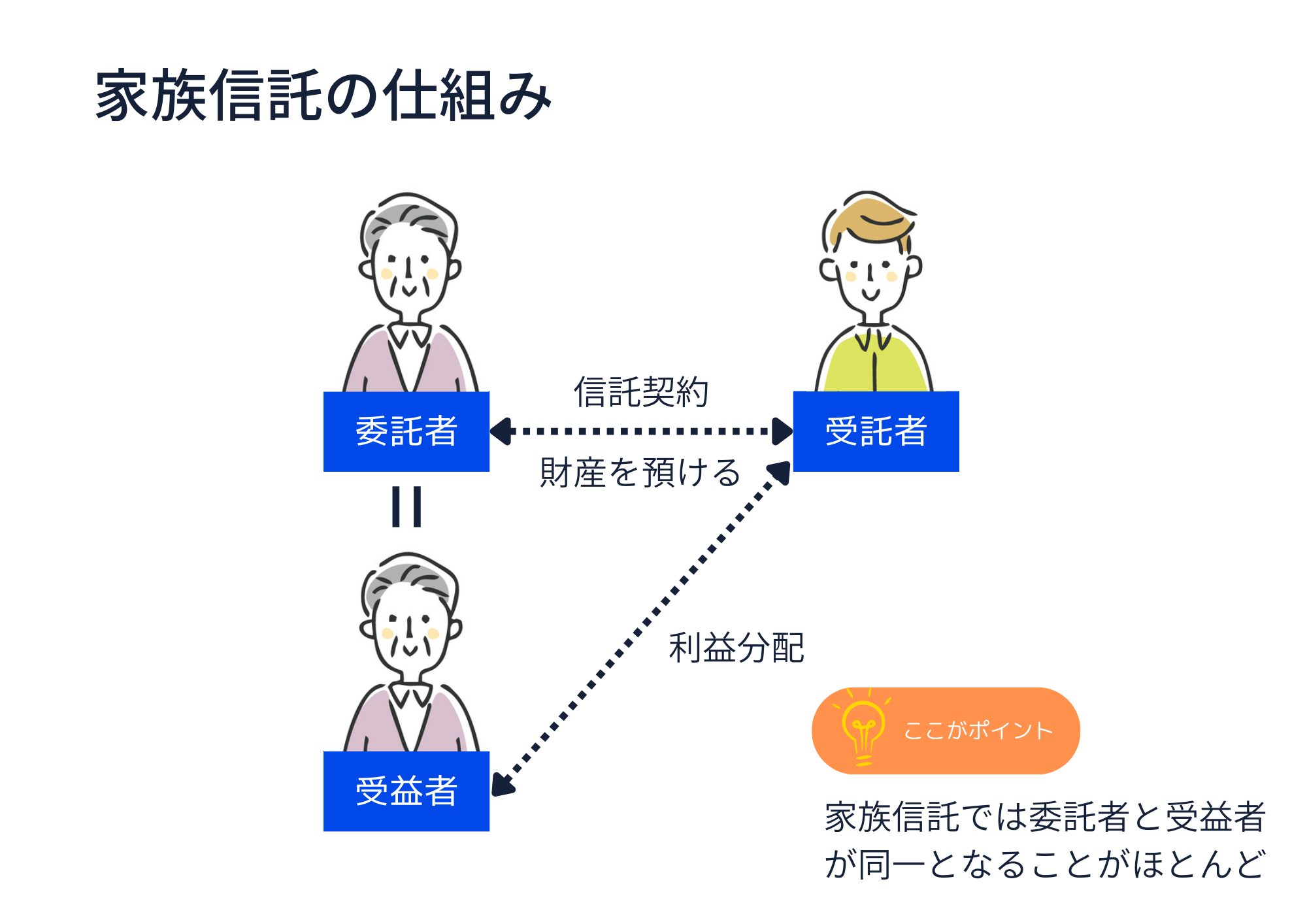

家族信託は、委託者・受託者・受益者の間でおこなわれます。

- 委託者:財産を託す人

- 受託者:財産の管理を任される人

- 受益者:財産管理によって発生する利益を得る人

委託者は自身が保有する財産の管理を受託者に任せます。受託者は財産の管理をおこないます。そして、財産の管理で利益があった場合は、受益者がその利益を得ます。なお、実際には財産を委託する委託者と利益を得る受益者が同じ人になるケースが多い傾向にあります。それぞれの役割について、以下でわかりやすく解説します。

委託者

委託者とは、財産管理をお願いする人のことです。財産管理する方法や処分方法などをあらかじめ決定する権限のほか、受託者の選任・解任の権利も有しています。

受託者

受託者とは、委託者から任されて財産の管理をする人のことです。財産管理について多くの権利を有している一方、善管注意義務・忠実義務・分別管理義務などの義務を負います。

受益者

受益者とは、財産管理によって発生する利益を得る人のことです。受益者と委託者は同一の方となることが一般的ですが、受益者を家族複数人に設定することも可能です。

家族信託の手続きと流れ

続きまして、家族信託を締結する手続きと流れについてご紹介いたします。主な手続きは、以下の6ステップとなります。

- 家族信託の目的と内容を家族間で話し合う

- 信託契約書を作成する

- 信託契約書を公正証書にする

- 信託財産を受託者に名義変更する(信託登記)

- 金銭を信託するための銀行口座を開設する

- 信託による財産管理を開始する

それでは、それぞれのステップについて詳しくみていきましょう。

① 家族信託の目的と内容を家族間で話し合う

家族信託では家族全員が内容を理解・納得できる状態で信託契約を結ぶことが重要です。理由として、特定の受託者だけが財産の管理権限を持つことで、家族内での不信感や、内容によっては相続発生時に親族間でのトラブルにつながるおそれがあるためです。このことから、委託者の財産や相続に関与する家族・親族が納得した上で、信託契約を進めていく必要があります。話し合うべき内容として主要なものを挙げておきます。

- 家族信託をする理由と目的

- 何を信託財産にするか

- 受託者・受益者を誰にするか

- 受託者がどのように信託財産を管理・運用するのか

- 家族信託はいつ終了するか

少なくとも上記の事柄については事前に十分な話し合いをおこなうようにしましょう。

② 信託契約書を作成する

次に①で決めた家族信託の内容をもとに、家族信託の契約書を作成します。契約は口頭でも有効に成立するため、必ず契約書を作成しなければならないわけではありません。しかし、家族信託の内容は複雑で様々な形があり、また長期間にわたる契約になることも想定され、また、このあと説明する手続きの際に契約書が必要になる場合もありますので、契約書を作成するのが一般的といえます。

③ 信託契約書を公正証書にする

②で作成した信託契約書は公正証書とするのが一般的な流れとなります。理由として信託用口座の作成にあたって、銀行に公正証書の信託契約書の提出が求められることがあるためです。また、契約書を公正証書とすることで、より証拠能力が高くトラブルになりにくいものとすることができます。

④ 信託財産を受託者に名義変更する(信託登記)

次に家族信託を行うため、対象となる信託財産に関する手続きが必要となります。ひとつは信託財産に不動産が含まれている場合ですが、その不動産の登記名義を委託者から受託者に移転しなければなりません。家族信託を行う場合、委託者から受託者に不動産の所有権が移転する形となり、同時に信託登記を行います。これで、受託者が不動産の管理を行うことができるようになります。

⑤ 金銭を信託するための銀行口座を開設する

受託者はあくまで財産の管理を任されたのであり、、信託財産を自身の財産とは分離して管理しなければなりません。そこで、金銭を信託するための銀行口座を金融機関で開設する必要があります。この時、信託契約書が必要となるため準備しておきましょう。金融機関によっては公正証書による信託契約書が必要とされることもあるため、事前に確認しておく必要があります。なお、中には信託口座を作ることができない金融機関もあります。普段利用している金融機関にについては事前に確認しておくようにしましょう。

⑥ 信託による財産管理を開始する

ここまでの流れを経て、家族信託の手続きは完了です。以後は受託者が委託者の意向に沿って財産を適切に管理・運用していきます。

家族信託の活用事例

では、どのようなケースで家族信託を利用するのが良いのでしょうか。家族信託を活用してうまくいった事例はいろいろあります。たとえば次の3点です。

- ご両親の認知症に備えるための活用

- 財産を直系家族だけに相続させるために活用

- 障害のあるお子様に財産をのこすために活用

ケース① ご両親の認知症に備えるための活用

親が認知症により判断能力を失えば、不動産を売ることができなくなり預金を下ろすことも困難になります。まだ元気なうちにお子様などを受託者として家族信託契約を結んでおくことで、もし親の判断力の低下がみられた場合でも、お子様が親の生活費などを信託財産から支出できるほか、契約内容によっては納税資金のために信託財産である不動産を処分することなども可能になります。

認知症対策として任意後見制度を利用することもできますが、任意後見制度はあくまで本人の財産管理のための制度になるため、積極的に資産を運用することや不動産を処分することなどはできない点に注意しましょう。

この点、家族信託であれば、信託目的に従ってより幅広いニーズに応えられます。

ケース② 財産を直系家族だけに相続させるために活用

遺言では、誰に財産をゆずるかを定めることはできても、その相続人が受け継いだ財産を誰に相続させるかまでは指定することはできません。遺言に書いたとしても、その部分は無効となります。引き継がれた財産は引き継いだ人の財産、すなわち他人の財産になるので、一切、口出しできないのです。

一方、家族信託では、遺言ではできなかった二次相続以降の財産の承継先の指定ができるようになりました。たとえば、自分が死亡した時はすべて配偶者に相続させ、配偶者が死亡した時は子にすべて財産を相続させるという具合です。また、実子がいない場合、自分が死亡した時は配偶者に相続させるが、その配偶者が死亡した時は実兄弟に相続させるということも可能です。

家族信託では、何代も先までの財産の承継先を指定することができるため、直系の家族だけに相続させたいという希望を叶えることができます。

ケース③ 障害のあるお子様に財産をのこすために活用

家族信託は、親の認知症対策だけではなく、障がいのあるお子様のために受託者を定めて財産管理を行うことも可能です。お子様に障がいがあり、自分で財産管理できない場合、親としては自分が亡くなった後あるいは高齢になった後のことについて、大きな不安を抱えるでしょう。このようなケースは一般に「親なきあと問題」と呼ばれ、家族信託がよく使われている事例でもあります。

親が委託者、頼れる親族を受託者、障がいのある子どもを将来的な受益者とすれば、子ども自身が財産管理できなくても、親からの財産の利益を受けることができます。

まとめ

以上、家族信託をご利用する参考になりましたでしょうか。家族信託は、保有する財産を信頼できる家族に託し、管理処分を任せる財産管理の方法です。成年後見制度に比べて自由度が高く注目されており、被相続人である委託者が自分の思い描いているような相続や承継を実行するには最適な制度だといえます。ただし、所有者が認知症になってからではできない対策になるため、ご利用を検討される際は早めの準備をおすすめします。

ただし、家族信託はまだまだ新しい制度なので、裁判例やトラブルなどがいまだに整備されておらず、また、家族ごとにケースが異なり、事例を参考にしようとしても難しい可能性があります。そのため、利用には十分な注意が必要です。家族信託の利用に興味をお持ちの方は、まず専門家へ相談することをおすすめします。それぞれのご家族に応じた進め方のアドバイスをしてもらえるはずです。当社でもご紹介することができますので、家族信託にご興味をお持ちの方はお気軽にご相談ください。

次回は、今回ご紹介できなかった家族信託の注意点についてより詳しくご紹介いたします。こちらもぜひご覧ください。

オスカーハウジングスクエアアピタ金沢

(株)OSCARアピタ金沢営業所

〒921-8022 石川県金沢市中村町10番20号

アピタ金沢店2階(セリアさん向かい)

TEL 076-256-3835

営業時間 10:00~19:00