こんにちはオスカーハウジングスクエア アピタ金沢店です。

今回のお話する内容は、『中古住宅購入の注意点』の3回目の内容となります。今回の記事は、不動産の売買契約条件、住宅ローンについてお伝えします。

金沢市内で検討中の方は、是非最後までお読みください。前回の記事はこちら

中古住宅の注意ポイント(契約条件・住宅ローン)

不動産の売買契約条件

不動産の購入するには、売買契約を結ぶ必要があります。またその際は、書面にて売買契約書を作成し、売主と買主お互いに保管することがほとんどです。不動産の売買契約で主な項目をみていきましょう。

- 売買の目的物の表示

- 売買代金・手付金の額・支払日

- 所有権移転・引渡し・登記手続きの日

- 付帯設備等の引き継ぎ

- 公租公課の清算

- 負担の消除

- 手付金解除の期限

- 違約金の額

- ローン特約

- 契約不適合の通知期間

- 建物の構造耐力上主要な部分等の状況の確認

- その他特約

不動産を売買では、トラブルにならないように事前に契約書面にて決めておくことで、リスクを減少させることができます。特に重要な項目は、支払日や手続き期日になります。原則、債務者は、契約上の「債務」を履行する必要があり、履行されない場合は、債務不履行責任を負います。例えば、「売主は期日までに引渡す」「買主は、期日までに支払いを行う」ということが債務になります。

またローンの本審査が通らなかった場合は、債務を履行するのは現実的に難しいので、ローン特約による解除期限を設けるケースがほとんどです。中古物件の場合は、構造耐力上主要な部分の劣化の有無、付帯設備等の引継ぎについても確認しておきましょう。家の傾きや雨漏りの有無、既存設備機器の有無・状態を確認しましょう。

引渡し後に契約不適合が発覚した場合の、買主から売主への通知期間も確認しておきましょう。中古住宅の場合は、売主が業者の場合、通常2年間となります。個人が売主の場合は、3ヶ月または免責にすることも珍しくもありません。

住宅ローン

住宅ローンの金利タイプは、大きく2つに分けられ「固定金利型」と「変動金利型」があります。ローン契約をする際、どちらのタイプを選択するかで総支払額にも大きく関わります。それぞれのメリット・デメリットを把握した上で、慎重に判断しましょう。

<固定金利>

固定金利は、期間中は金利を固定するというもの。その期間中の金利は変わらず、返済額も同じままということです。代表的な商品としては、フラット35などの商品があります。メリットは金利上昇局面でも、返済負担が変わらない為、返済計画が立てやすいが、その反面金利は高めに設定されている。

<変動金利>

変動金利は、返済期間中に半年に1度金利を見直す可能性があるため、返済額が増えたり減ったりします。低金利が続く局面では、総支払額を抑えることはできるが、金利が上昇する局面では負担も大きくなります。余裕をもった返済計画を立てる必要があります。

(例) 借入金2,000万円、返済期間30年の場合の返済金額

金利が0.5%違うだけでも百万単位で返済額が変わってしまいます。

| 年利 | 毎月返済額 | 総返済額 |

|---|---|---|

| 0.5% | 5万9,897円 | 2,154万1,320円 |

| 1% | 6万4,327円 | 2,315万7,720円 |

| 2% | 7万3,927円 | 2,661万2,280円 |

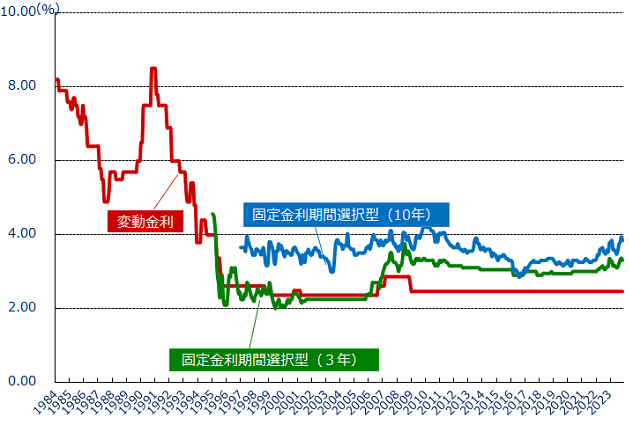

2023年現在では、長期プライムレートが上昇し、フラット35等の金利も上昇局面です。また短期プライムレートには変動がない為、変動金利は低水準が続いております。今後、日銀の金融政策にさらなる変更がある場合は、変動金利も上昇局面に入る可能性もあります。2024年にはマイナス金利の解除、短期の政策金利の利上げの観測も出てきております。

現在の住宅ローンの金利水準としては、住宅金融支援機構のホームページに内で民間金融機関の住宅ローン金利(店頭金利)の推移(1984年~2023年)を掲載しているので参考にすると良いと思います。

オスカーハウジングスクエアアピタ金沢

(株)OSCARアピタ金沢営業所

〒921-8022

石川県金沢市中村町10番20号

アピタ金沢店2階(セリアさん向かい)

TEL 076-256-3835

営業時間 10:00~19:00