管理がされていない、長年放置されている空き地・空き家が増え続けております。地方に行けば近所に空き地・空き家があるというのは珍しくありません。国としても色々な対策を用意しており、その中の一つが低未利用土地等の特別控除です。正式名称は「低未利用土地等を譲渡した場合の長期譲渡所得の特別控除」の特例措置ですが、本記事では低未利用土地等の特別控除と略し解説します。

①制度の概要

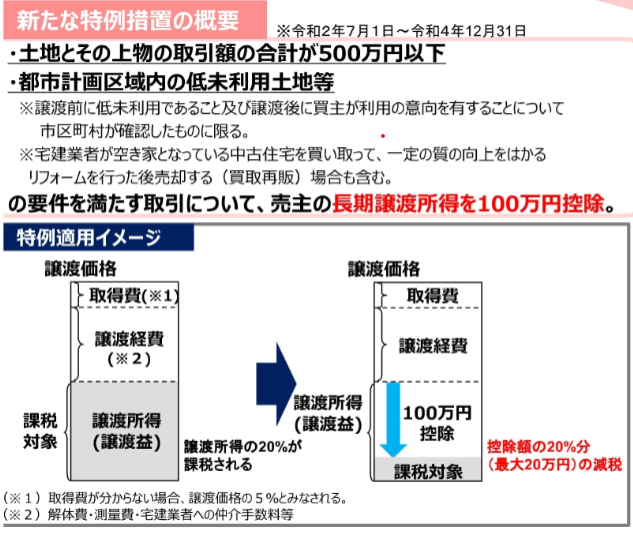

本特例措置は、一定の要件を満 たす譲渡価格が500万円以下の低未利用土地等の譲渡をした場合に、長期譲渡所得から100万円を控除するものです。さらに令和5年税制改正において、譲渡価額要件も変更となり、現行の措置は令和7年12月31日まで3年間延長されました。

低未利用な土地や空き家の場合、売却金額(譲渡価格)が低く、売却経費(解体費・測量費・仲介手数料)が多くかかり、譲渡益も少なる傾向にあります。そこで本特例措置では、最大100万円の譲渡所得が控除され、長期譲渡の税率20%分(最大20万円)の減税を受けることができます。また、令和5年度から次の内いずれかにあてはまる土地は譲渡価格の上限を500万円から800万円へ引き上げられることも決まりました

- 市街化区域内の土地

- 非線引き都市計画区域の内、用途地域設定区域に所在する土地

- 所有者不明土地対策計画を策定した自治体の都市計画区域内に所在する土地

②特例を受けるための要件

| ① | 譲渡した者が個人であること。 |

| ② | 売った土地等が、都市計画区域内にある低未利用土地等であること及び譲渡後の当該低未利用地等の利用について、市町村長の確認がされたもの |

| ③ | 売った年の1月1日において、所有期間が5年を超えること。 |

| ④ | 売手と買手が、親子や夫婦など特別な関係でないこと。特別な関係には、生計を一にする親族、内縁関係にある人、特殊な関係のある法人なども含まれます。 |

| ⑤ | 売った金額が、低未利用土地等の上にある建物等の対価を含めて500万円以下であること。 |

| ⑥ | 売った後に、その低未利用土地等の利用がされること。 |

| ⑦ | この特例の適用を受けようとする低未利用土地等と一筆であった土地から前年または前々年に分筆された土地またはその土地の上に存する権利について、前年または前々年にこの特例の適用を受けていないこと。 |

| ⑧ | 売った土地等について、収用等の場合の特別控除や事業用資産を買い換えた場合の課税の繰延べなど、他の譲渡所得の課税の特例の適用を受けないこと。 |

(※)低未利用土地等とは、居住の用、事業の用その他の用途に利用されておらず、またはその利用の程度がその周辺の地域における同一の用途もしくはこれに類する用途に利用されている土地の利用の程度に比し、著しく劣っている土地や当該低未利用土地の上に存する権利のことをいいます。

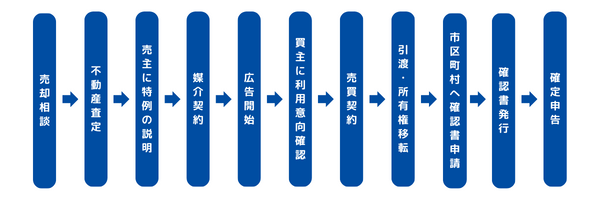

③制度を利用する場合の流れ

特例措置を受けるには、市区町村へ低未利用土地等確認書を受ける必要があります。一般的な不動産売買(仲介)で売却する場合には上記のような流れとなります。実際に確認書を発行依頼するのは、売主となりますので、管轄の市区町村に事前確認することをおすすめします。宅建業者で仲介する場合と個人間で相対取引で売買する場合と必要書類が異なります。

低未利用土地等確認申請 書類一覧

- 低未利用土地等確認申請書および利用状況を確認する書類

- 土地売買契約書のコピー(印紙は貼付されているもの)

- 土地全部事項証明書(買手への所有権移転日が記載されているもの)

- 建物全部(閉鎖)事項証明書(建物がある場合)

- 身分証明書の写し

④確定申告の流れ

例年確定申告の期間は、2月16日~3月15日までの1か月となっております。この期間に必要書類をそろえて、申告する必要があります。

確定申告書の添付書類

| ① | 譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用] |

| ② | 売った土地等の所在地の市区町村長の、次のイからニまでに掲げる事項を確認した旨ならびにホおよびヘに掲げる事項を記載した書類 |

| イ | 売った土地等が都市計画区域内にあること。 |

| ロ | 売った土地等が、売った時において低未利用土地等に該当するものであること。 |

| ハ | 売った土地等が、売った後に利用されていることまたは利用される見込みであること。 |

| 二 | 売った土地等の所有期間が5年を超えるものであること。 |

| ホ | 売った土地等と一筆であった土地からその年の前年または前々年に分筆された土地等の有無 |

| へ | 上記ホの分筆された土地等がある場合には、その土地等につきこの(2)の書類のその土地等を売った者への交付の有無 |

| ③ | 売った金額が、低未利用土地等の上にある建物等の対価を含めて500万円以下であることを明らかにする書類(売買契約書の写し等) |

⑤まとめ

今回の記事では、低未利用土地等を譲渡した場合の長期譲渡所得の特別控除について解説しました。これ以外にも不動産を売却した時にはさまざまな控除が使える場合があります。次回以降に改めて詳しく解説します。

- 居住用財産の譲渡に係る特例について(3000万円控除)

- 所有期間が 10 年超の居住用財産を売却した場合の軽減税率の特例

- 居住用財産の買換え等の場合の長期譲渡所得の課税の特例

- 居住用財産の買換え等の場合の譲渡損失の繰越控除

- 特定の居住用財産の譲渡損失の繰越控除

- 低未利用土地等を譲渡した場合の長期譲渡所得の特別控除(100万円控除)

- 空き家の譲渡所得の3000万円控除

オスカー不動産ではその他にも不動産売却・購入のノウハウ等、是非お読みください。

富山県・石川県で不動産の売却・購入を検討中の方は、下記リンクより問い合わせ下さい。

>売却購入相談・査定依頼はこちら

>その他のブログ記事はこちら

株式会社OSCAR オスカー不動産(アピタ金沢店)

加賀谷貴志 お問合せはこちら

2004年新卒入社後、工事管理、リフォーム営業、商品開発などの業務を歴任。2015年より中古住宅のインスペクション業務(検査)を担当。現在は不動産事業の仲介業務を担当。保有資格(宅地建物取引士、賃貸不動産経営管理士、二級建築士、既存住宅状況調査技術者、耐震診断・耐震改修技術者)